Reprise du marché immobilier au Maroc en 2025 : quels enjeux pour l’avenir ?

Le marché immobilier connaît actuellement une reprise à la fois des volumes de transactions et des prix, signe d’un retour marqué de la liquidité après une année 2024 caractérisée par une forte prudence des acteurs. La question qui se pose désormais est celle de la solidité et de la durabilité de ce redressement, dans un contexte macroéconomique qui reste contraignant.

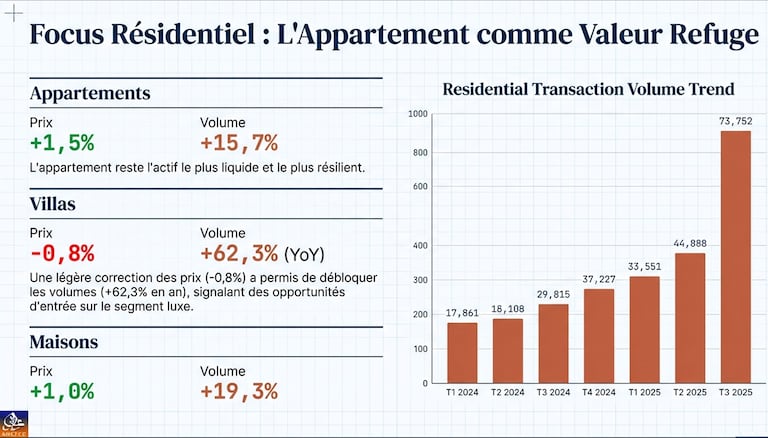

D’après la synthèse présentée du rapport de Bank Al Maghrib, la hausse des transactions constitue le fait marquant du troisième trimestre 2025. Ainsi, le volume global progresse de 26,6% en glissement annuel, confirmant un retour de la confiance des acquéreurs. Une dynamique visible dans le segment professionnel avec une progression exceptionnelle de 56,2% en glissement annuel, tandis que le résidentiel affiche une hausse robuste des transactions de 25,7% sur un an.

Contrairement aux phases de surchauffe des cycles précédents, l’augmentation des volumes s’accompagne d’une progression modérée des prix. L’indice global des prix gagne 1,1% en glissement annuel, suggérant une normalisation progressive du marché.

La robustesse de ces résultats repose sur une méthodologie fondée sur les ventes répétées, isolant ainsi la variation pure des prix en excluant l’effet «qualité» et en se concentrant sur les biens ayant fait l’objet d’au moins deux transactions.

Le rapport souligne que l’indice est construit à partir de plus de 4 millions d’enregistrements issus des bases de données de l’ANCFCC, couvrant 83 conservations foncières du Royaume. Les ventes partielles, donations et transferts hors marché sont exclus du périmètre, renforçant la fiabilité statistique de l’IPAI.

Cette méthodologie, alignée sur les standards internationaux tels que l’indice Case-Shiller, garantit que les données reflètent des prix effectivement transactés et non des prix affichés.

Dans le détail sectoriel, le résidentiel confirme son rôle stabilisateur avec une progression des prix de 1,5% en glissement annuel et des volumes de 25,7%. Les appartements apparaissent comme le plus résilient, avec une hausse des prix de 1,5% et des transactions de 15,7% au trimestre. Les villas enregistrent un léger recul des prix de -0,8% mais une forte reprise des volumes +62,3% en glissement annuel.

Cette configuration confirme un arbitrage des ménages vers des actifs considérés comme plus liquides et plus accessibles, dans un contexte de taux d’intérêt encore élevés malgré une stabilisation monétaire.

Dynamique régionale: Rabat et Casablanca en tête

La reprise n’est pas homogène sur le territoire. La carte présentée dans le rapport met en évidence la surperformance de Rabat, avec une hausse des prix de 3,2% et des transactions de 27,4%. Cependant, Casablanca affiche une progression plus modérée des prix de +1,2%, mais un volume en hausse de 23,7%.

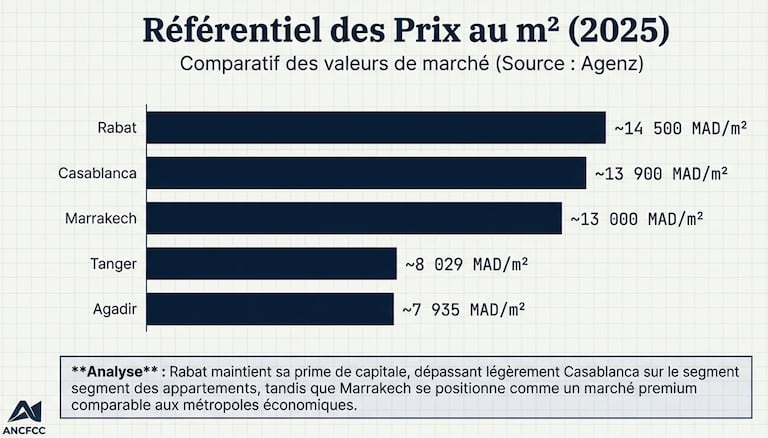

Les référentiels de prix au mètre carré pour 2025 montrent que Rabat conserve une prime avec environ 14.500 MAD/m² pour les appartements, contre 13.900 MAD/m² à Casablanca. Marrakech se positionne dans le même segment autour de 13.000 MAD/m², tandis que Tanger et Agadir affichent des niveaux inférieurs.

Référentiel des Prix au m2 (2025)

Le document note que les perspectives esquissées évoquent une année 2025 placée sous le signe de la consolidation, alors que l’investissement locatif demeure un moteur, soutenu par une inflation modérée et des taux stabilisés.

Toutefois, des risques persistent. Les coûts de construction restent sensibles aux perturbations des chaînes d’approvisionnement, ce qui pourrait peser sur l’offre. Par ailleurs, la reprise des volumes devra être confirmée sur plusieurs trimestres pour valider un véritable changement de cycle.