– Dakhla Atlantique, moteur d’un hub logistique axé sur l’Afrique")

Création d’un marché secondaire pour les créances en souffrance au Maroc

Une excellente nouvelle pour le secteur bancaire marocain se profile: la mise en place imminente d’un marché secondaire pour les créances en souffrance. Nabil Badr, directeur adjoint de la supervision bancaire à Bank Al-Maghrib (BAM), a annoncé que le projet de loi est en cours d’examen au Secrétariat général du gouvernement et devrait bientôt être adopté. Cette annonce a été faite lors d’une conférence dédiée à ce sujet, organisée par la banque centrale et la Société financière internationale (SFI) à Casablanca.

Ce projet de loi vise à mettre en place des mécanismes juridiques permettant aux banques de transférer leurs créances impayées à des investisseurs spécialisés, notamment étrangers, facilitant ainsi la gestion de ces créances.

Cette réforme majeure, menée par le Secrétariat général du gouvernement, a été élaborée par un comité inter-institutionnel comprenant des représentants de divers ministères et organismes.

Deux options pour la cession des créances

Abderrahim Bouazza, directeur général de Bank Al-Maghrib, a souligné que le projet de loi prévoit de lever les obstacles juridiques pour la cession des créances en souffrance, permettant ainsi aux établissements de crédit de renforcer leur solvabilité et leur liquidité.

La SFI a assisté Bank Al-Maghrib dans l’élaboration de ce projet de loi, qui explore deux options principales pour la mise en place du marché secondaire des créances en souffrance au Maroc: la titrisation et la cession directe.

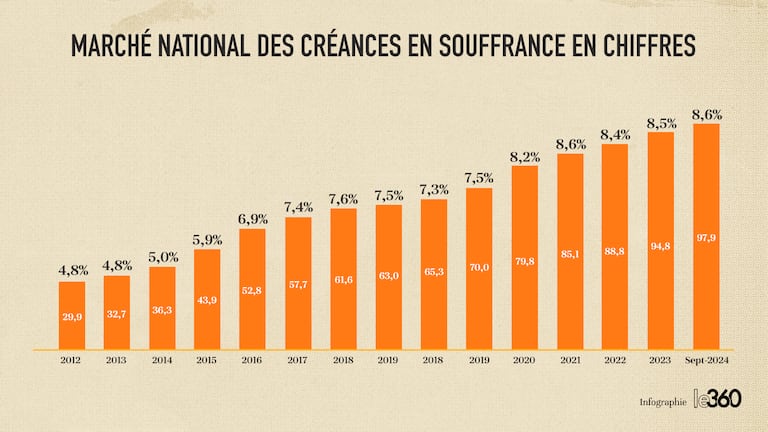

Cette initiative intervient à un moment crucial pour les banques marocaines, confrontées à une augmentation des crédits impayés. Ces créances représentent 8,6% du total des crédits des banques et près de 7% du PIB marocain, selon la banque centrale.

Impacts négatifs pour les banques

Abderrahim Bouazza souligne que cette augmentation des créances en souffrance est due à des facteurs tels que la conjoncture économique difficile, le surendettement, ou une mauvaise gestion. Ces créances génèrent des coûts importants pour les banques, affectent leur solvabilité et leur liquidité.

Les crédits non performants restent longtemps dans les bilans bancaires, entraînant des contraintes en termes de gestion et de liquidités. La refonte de la circulaire sur la classification des créances pourrait aggraver cette situation, selon le directeur adjoint de BAM.

– Dakhla Atlantique, moteur d’un hub logistique axé sur l’Afrique")

– Dakhla Atlantique, moteur d’un hub logistique axé sur l’Afrique")